Tiêu Chuẩn Thi Công Hoàn Thiện Trong Xây Dựng

09 Tháng M. một 2022

Có rất nhiều khái niệm liên quan đến chi phí trong ngành xây dựng. Nếu không có sự tìm hiểu chuyên sâu, bạn sẽ rất dễ bị nhầm lẫn. Trong bài viết này, chúng ta sẽ tìm hiểu về “Chi phí trực tiếp khác trong dự toán xây dựng là gì”. Hãy cùng theo dõi nhé!

Hiện nay dựa vào Nghị định 32/2015/NĐ-CP ngày 25/3/2015 về quản lý chi phí đầu tư xây dựng và Thông tư 06/2016/TT-BXD ngày 10/3/2016 về hướng dẫn xác định và quản lý chi phí đầu tư xây dựng người làm trong ngành xây dựng sẽ lập dự toán. Cụ thể:

Chi phí trực tiếp khác trong dự toán xây dựng có thể hiểu là chi phí cho một số công việc thuộc hạng mục chung nhưng không xác định được khối lượng cụ thể. Một số hạn mục chi phí có thể kể tên được như:

Chi phí chi trả cho người lao động và môi trường về vấn đề an toàn lao động và bảo vệ môi trường.

Chi phí chi trả cho hoạt động thí nghiệm vật liệu của nhà thầu

Chi phí chi trả cho lực lượng lao động di chuyển trong nội bộ công trường

Chi phí di chuyển các hoạt động như bơm nước, vét bùn không thường xuyên

Chi phí trực tiếp khác trong dự toán xây dựng được tính bằng tỷ lệ phần trăm (%) trên chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị trước thuế giá trị gia tăng được quy định trong các văn bản liên quan.

Để có thể hiểu và tính chi phí trực tiếp khác trong dự toán xây dựng một cách chính xác thì các bạn cần lưu ý rõ những vấn đề được chia sẻ sau:

Với những công trình xây dựng có nhiều hạng mục công trình thì đều áp dụng định mức tỷ lệ trên theo loại công trình trên từng hạng mục công trình.

Đối với những dự án xây dựng có chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị chưa đạt đến 50 tỷ đồng (trước thuế giá trị gia tăng) thì định mức chi phí một số công việc thuộc hạng mục chung. Tuy nhiên không xác định được khối lượng từ thiết kế và chưa bao gồm chi phí xây dựng phòng thí nghiệm tại hiện trường.

Đối với các công trình xây dựng trong hầm giao thông, hầm thủy điện, hầm lò,... riêng chi phí một số công việc thuộc hạng mục chung như chi phí vận hành, chi phí sửa chữa phục vụ thi công và không bao gồm chi phí đầu tư ban đầu phục vụ công tác thi công.

Đối với các công trình xây dựng thủy điện, thủy lợi thì định mức tỷ lệ trên không bao gồm các chi phí: Chi phí đầu tư ban đầu hệ thống nước; Chi phí đầu tư ban đầu cho công tác bơm nước, vét bùn, bơm thoát nước phục vụ thi công; Chi phí bơm thoát nước hố móng; Chi phí thí nghiệm.

Ngoài chi phí trực tiếp khác trong dự toán xây dựng là gì, chúng ta vẫn cần quan tâm đến khái niệm các thành phần chi phí chính khác để tránh nhầm lẫn trong quá trình tính toán. Cụ thể là:

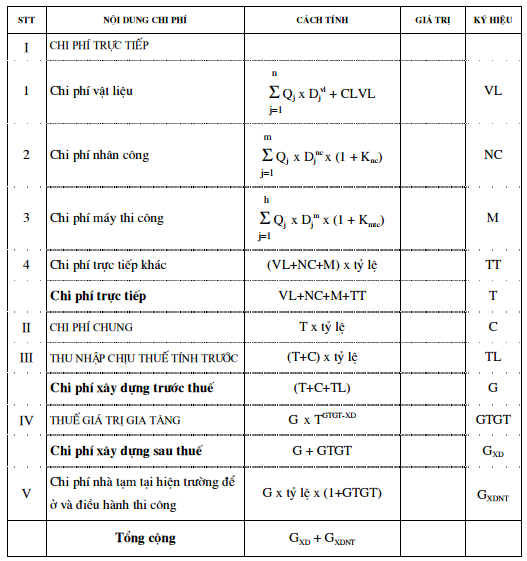

Đầu tiên phải nhắc đến chi phí trực tiếp, chi phí có liên quan trực tiếp đến quá trình thi công như: chi phí trực tiếp khác trong dự toán xây dựng, chi phí vật liệu, chi phí nhân công, chi phí máy móc và thiết bị. Cụ thể

Chi phí vật liệu: Toàn bộ các chi phí chi ra để mua vật liệu để hoàn thành các hạng mục công việc xây lắp nào đó. Ví dụ: gạch, xi măng, đất cát

Chi phí nhân công là tiền công chi trả cho nguồn lực trực tiếp tham gia vào công tác xây dựng tại công trình, chi trả cho nhân công cần thiết để hoàn thành các hạng mục công việc.

Chi phí máy móc, thiết bị: Bao gồm chi phí chi trả cho việc thuê, mua nhiên liệu, chi phí chi trả cho thợ vận hành,... máy móc và thiết bị tham gia vào hoạt động xây dựng.

Chi phí trực tiếp khác trong dự toán xây dựng là chi phí đã được nêu như khái niệm ở phần trên của bài viết. Cụ thể hơn:

Đối với chi phí chung, đó là chi phí không liên quan trực tiếp đến việc thi công xây lắp công trình nhưng lại cần để phục vụ cho công tác thi công. Bao gồm: Chi phí quản lý hành chính, chi phí phục vụ công nhân, chi phí phục vụ thi công,...

Chi phí chung khác: đó là chi phí liên quan đến các hoạt động hội họp, đào tạo, bồi dưỡng cán bộ, hay các chi phí liên quan đến bảo vệ công trình, thuê vốn sản xuất, khởi công, khánh thành…

Bài viết hy vọng sẽ giúp các bạn hiểu tường tận hơn về “Chi phí trực tiếp khác trong dự toán xây dựng là gì” và phân biệt nó với các loại chi phí khác. Để biết thêm nhiều thông tin hữu ích về xây dựng, các bạn hãy truy cập vào website vncons.edu.vn để cập nhật thông tin cũng như đặt câu hỏi để được giải đáp.

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn